- 収入が少ない職業についてしまったけど、今から資産形成とかできるの?

- 年齢もそこそこになってしまったから、今更職業変えるわけにはいかないけど、資産形成したい。

- 老後が不安・・・

- 何かいい資産形成方法ないかな?

このような悩みに答えます。

本記事の内容

・資産形成に取り組むべき職業3選が分かります。

・なぜ資産形成に取り組むべんきなのかが分かります。

・資産形成に取り組むメリット・デメリットが分かります。

・資産形成にオススメの証券会社が分かります。

今回は看護師や理学療法士・保育士など低所得な国家資格を取って社会に出てしまい後悔している方に向けて、資産形成に取り組むべき職業やその理由について解説したいと思います。

私は、理学療法士という医療系の低所得国家資格を保有して病院に勤務しています。一般的に看護師や理学療法士、作業療法士などの方々のことを総称してコメディカルと呼びます。コメディカルは医療現場で働くので、一般の人から見ると給料が高いと思われているようですが、実はそうではありません。

初任給はそこそこあるものの、徐々に同年代の周囲から差を縮められ・・・ついには年収を追い越され、大差ついたなぁ、という方も多いのではないでしょうか?

学生の頃はあんなに夢見ていた仕事なのに・・・

私もその1人でした。

ですが、いろんな本を通じて、インデックス投資にボーナスのみを毎月積み立てるだけで、30年後には準富裕層になれることが分かりました。

僕も実際に資産形成に取り組み始めてから、順調に資産が膨れ上がってきています。

このページでは、国家資格取って働いてみたけど、「意外に給料が少ない」「昇給も少ない」「老後が不安」こんな方の悩みを解消致します。

資産形成に取り組むべきオススメの職業3選

資産形成を行うためには、「種銭(たねせん)」とよばれる、資金が必要になります。

資金と聞くと、お金持ちじゃないとそんなお金ないんじゃないのと思うかもしれませんが、ご安心ください。

以下の職業の方は、毎月の給与と賞与が比較的安定している職業になります。この職業の方々は、資産形成に比較的取り組みやすい職業になります。

- 医療関係(薬剤師・看護師・理学療法士など)

- 介護関係(社会福祉士・介護士など)

- 保育士

- 銀行員

- 公務員

なぜ資産形成に取り組むべきなのか?

- 一般職(平社員)は昇給が雀の涙なので貯蓄だけの資産形成に不利!

- 会社(職場;病院など)は老後の生活を保障してくれないので資産形成は必須

- 一般平均年収が保障されているので資産形成に便利

- コメディカルが資産形成で準富裕層を目指せる可能性

- 普通に働いて普通の生活をして普通に資産形成しておけば老後に準富裕層になれる!

一般職(平社員)は昇給が雀の涙なので貯蓄だけの資産形成に不利!

私は学生時代、一般平均の普通の高校に通い、専門学校へ進学した後に理学療法士の免許を取得しました。学生時代は「医療職は給料がいいからね~」なんて聞かされていたので、心を躍らせながら就職しました。

しかしある日、医療職で給料が高いのは、医師と薬剤師と役人だけなのだということ知ってしましました・・・

昇給も年に1000円~5000円程度・・・

看護師はまだまだ人手不足のようですが、各療法士は、世の中に溢れてきています。

そして、経験年数が10年前後から下の若手の方々にとっては、役職のポジションも空きはありません。ましてや、役職である上司は、まだ40〜50代の方がほとんどなので、そのポストが空くのは、あと何年後になるのでしょう。

将来に不安しかありませんよね。

そんなときたくさんの資産形成や企業、開運などの本を読んでいくことで、徐々に不安から解放されていきました。

具体的な本について知りたい方はこちらのサイトを参考にしてみてください。

会社(職場;病院など)は老後の生活を保障してくれないので資産形成は必須

将来に不安を抱える中、世間では「人生100年時代」とも騒がれていていますよね。

将来の不安を解消するには、どうにか収入源を確保するしかありません。

その方法の一つに「副業」を思いつくと思います。

ですが、病院という職場では、副業を禁止しているところも多いのではないでしょうか?

しかし、副業がバレる可能性が非常に低いということを、両学長の「お金の大学」で紹介してくれています。

副業がバレない!ということが分かってからは、日々副業について勉強するようになりました。

皆さんはいかがでしょうか?

一般平均年収が保障されているので資産形成に便利

コメディカルは、働き続けることによってメリットもあると思います。

それは「収入額が安定していること」です

資産形成を行うためには、「貯める力」「稼ぐ力」「増やす力」「守る力」「使う力」の5つの力が重要と言われています。

「稼ぐ力」について、コメディカルは一定ですが安定した収入が得られます。

ボーナスも安定して支払われます。

この辺、コメディカルは投資に有利なのではないかと思っています!

このある程度安定したシステムを有効活用すると、資産形成は順調にいくのではないでしょうか?

資産形成の話で必ずと言って良いほど出てくるWordに、FIRE(Financial Independence, Retire Early)という言葉があります(FIREについて詳しくはこちらの記事で)。

私は必ずしも「Retire Early(早期リタイア)」する必要はないと思っています。

私は理学療法士として働いていますが、仕事内容については、非常に満足しているので、早期リタイアする必要がないと思っています。

働けるまで働きながら、老後が現役時代以上に贅沢出来たら最高だな!!

そう思いながら仕事を続けています。

そんな人も多いのではないでしょうか?

こんな好条件を利用しない手はありません!

一定の収入なので、支出管理を徹底すれば、必ず資産形成は成功すると思います!

以上が、資産形成に取り組むべき理由になります。

資産形成のメリット、デメリット

- 資産形成で準富裕層になれる可能性について

- 資産形成で準富裕層を目指す方法

資産形成で準富裕層になれる可能性

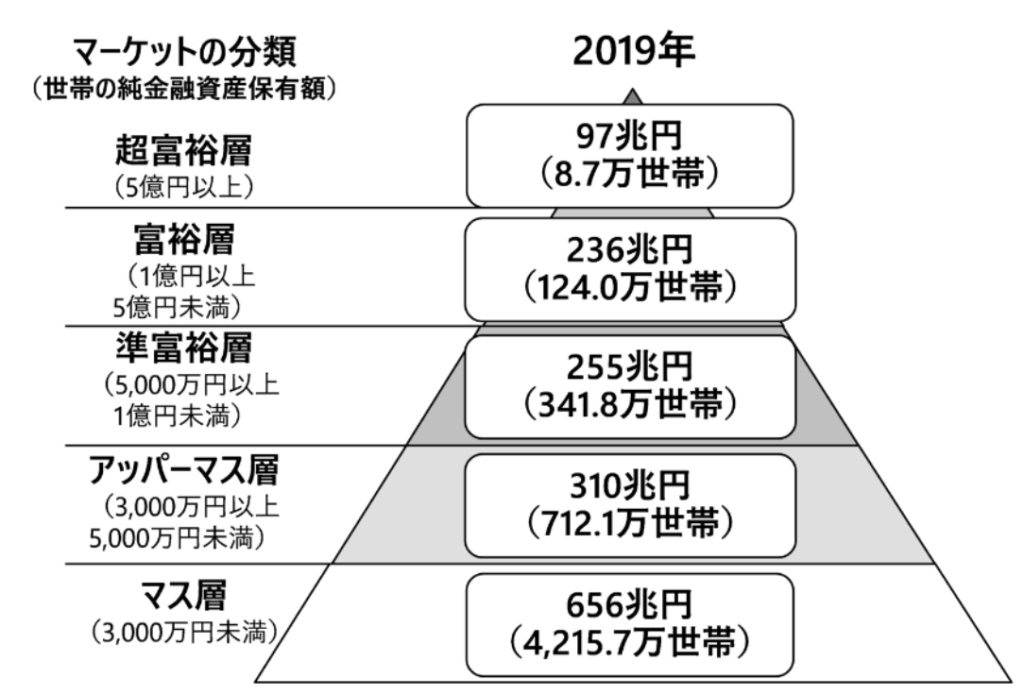

皆さんは富裕層について定義が存在することをご存じでしょうか?

野村総合研究所の調査では「純金融資産保有額1億円以上5億円未満」の世帯を富裕層としています。

準富裕層はというと、「純金融資産保有額5000万円以上1億円未満」の世帯としています。

えーーーーーーー!

コメディカルが5000万円なんて無理でしょ!!と思った方、もう少し読み進めてみてください!!!

仮に新卒で就職する22歳から65歳までに5000万円を貯める場合で考えてみましょう!

この場合、年間約160万円の貯蓄を毎年していく必要があります。

コメディカル(理学療法士など)の平均年収は約400万円前後ですが、手取りだと300万円ほど(ボーナス含む)になってしまいます。そこから年間160万円を貯蓄に回すと、生活費は140万円(月11万円程)使えることになります。

どうでしょうか??

(ちなみに私が1人暮らしの時は、月10万円で生活していましたので、結構余裕でした (笑))

ほとんどの方が「無理だろーーー」と思われたのではないでしょうか。

ご安心ください!

ここで私からの提案です!

ボーナスのみを貯蓄と投資に回すだけで、老後に準富裕層になれてしまうんです!!

少なくともアッパーマス層はなれてしましますね。

その方法とは・・・・・

資産形成で準富裕層を目指す方法

お待たせしました!!

コメディカルが準富裕層になる方法は、インデックス投資にボーナス(約80万円)のみを全て入金していくだけ!!

これだけで積み立て開始から約30年後には、福利の力によって資産が約5000万円程に膨れ上がっているのです!!

胡散臭く感じますよね・・・

具体的には、全世界株式に連動するファンド、もしくはS&P500に連動するファンド、に投資をしていくだけです。

これらのファンドであれは、5%~7%での資産運用が期待できます!

実際に、年間80万円を30年間貯蓄した場合は、約2300万円ほどになります。これだけでも老後は問題なさそうですよね。

ですが、同じ金額を、同じ期間、投資へ回すことによって、約2倍に膨れ上がっているのです!

これで老後は準富裕層入り決定です!

投資で資産形成をしても問題ない理由

とはいっても、「投資=ギャンブル」ではなの?

怖い。といった疑問があるのではないでしょうか?

しかし、全然問題ありません。

実際に長期間(15年以上)株を保有し続けた場合、過去の全世界株の投資成績は+2.8%~+18.8%と報告されています。

これが30年保有し続けると+9.1%~+13.5%になっていました。

ただし、株の保有期間が10年以下の短期間になると、-2.8%~+21.5%とー(マイナス)になる年も出てくることには注意が必要です。

私は、投資で資産形成を初めて1年になりますが、現状は”+(プラス)益”と”ー(マイナス)益”を行ったり来たりしていますが、まだ一年なので仕方がないことです。

過去の成績では必ず5~7%の範囲でプラスに転じているというように報告されていますので、この解析データをかなり信頼し、多くの方が資産を順調に増やしています。

でも、「株」なんてリスク高いんじゃないの?失敗したら破産しない?と思うかもしれません。

これについても心配ありません。

まずは少額から始めることができます。

特に投資信託であれば、1000円から投資が可能な証券会社などもたくさんあります。1000円程度でインデックス投資であれば、マイナスになっても数百円程度で済むので、良いお勉強代と考えることも出来るでしょう。長期で保有していればプラスになる可能性が非常に高いので心配ないのですが。そして、少額から開始して、もう少しリスクが取れそうと判断したら、迷わず投資してみましょう。

もし不安でも、少額から開始すれば、問題ありません。

投資で資産形成を行う際にに注意すべきこと

リスク許容度を超えないように!

「リスク許容度」という言葉をご存じでしょうか?

リスク許容度とは、あなたが取れるリスクの範囲のことを示します。

一般的には、生活防衛資金を準備してから、余ったお金(余剰資金)を投資しようと言われます。

もし、リスク許容度を超えて投資に回してしまった場合、何かイレギュラー(災害や事故など)が発生した場合、突発的に必要なお金を準備することができません。

そのため、あなたのリスク許容度を把握しておきましょう!

投資先を間違えないように!

投資信託には、数えきれないほどたくさんの銘柄が存在します。

その中でもリターンが異常に高いものや手数料が異常に高いものも含まれています。

そのため、銘柄選びには十分に注意しましょう。

私のオススメは、上記でも記したように”全世界株式に連動するファンド、もしくはS&P500に連動するファンド”これです。

短期間で手放さないように!

インデックスファンドの相場は、長期間保有することでプラスに転じるという特徴を持っていますが、その反面短期的にみると振れ幅が非常に大きいです。

この非常に大きい値動きをみて、短期間で手放してしまう方がほとんどです。

ぜひ、このサイトを見てくださった方は、長期保有を意識したリスク許容度を把握するようにお願い致します。

資産形成にオススメの証券会社

- 松井証券株式会社(⇒こちらから)

- GMOクリック証券(⇒こちらから)

- 株式会社SBIネオトレード証券(⇒こちらから)

6.まとめ

今回は「資産形成に取り組むべきオススメの職業3選と資産形成に取り組むべき5つの理由」について、解説してきました。

私が独身時代にこれを気づいていれば、絶対に取り組んでいたと思います。

ただ、私は結婚して2人の子供を授かってから、このことに気づいてしましました。

現在はコツコツ毎年40万円程投資に回しています。

皆さんも一緒に、老後の準富裕層を目指してみませんか?

コメント

Hi, this is a comment.

To get started with moderating, editing, and deleting comments, please visit the Comments screen in the dashboard.

Commenter avatars come from Gravatar.